عَرضٌ لايُمكن رَفضه| عن الفنّ في معادلات التثمين والتّسعير

- Alaa B.H

- 18 يوليو 2020

- 5 دقيقة قراءة

مادة لفهد يوسف

بداية لنتفق على أنَّ هذا المقال هو مزحة سمجة من عجوز هاوللفنون، وليس محاولة لتحريك شيء ما أو تحقيق غايةٍ جمالية أو فكرية أو إيجاد منهجِ تقييمٍ أكاديمي للعمل الفني، بل حتى ليس وجهة نظر عابرة أو مقيمة في موضوع عام أوموضوعة خاصة. وكما سنرى فإنَّ هذا المقال لا يحمل في لغته ومضمونه أي شيء يستدعي الانتباه عند من لا يريد أنْ ينتبه.

لِنقل إنّ هذا المقال هو دعابة مزعجة يمكن أنْ نسمعها ونتجاهلها أوأنْ نركل مُطلِقها في خصيتيه.. هذه مسألة شخصية بحتة..

لنبعتد عن الأسئلة الكبرى في مزحتنا هذه: ما هو الفن؟ ما هي غايته؟ ما معنى التنسيب الفني؟ كيف نقيم جمالية الفن؟ ما هي الوظيفة الثورية للفن؟ ما هي العلائقيات الفنية في الوعي البشري؟ كيف ولد الفن؟ كيف يقتل الفن؟ ما هو الفن الرديء وما هو الفن الجيد؟ هذه الأسئلة ليست مناسبة لعجوزنا الغر. في الحقيقة هذه الأسئلة ليست مناسبة لأي أحدٍ يبيعُ قوةَ عمله في عالم الرأس مال البليد الذي نحيا في خضمَه، وليس لأنَّ الفن –على عكس ما يظن الفنانون "التقدميون"– بعيد ويقترب نحو المصانع والحقول وهامشي ينزاح نحو التأصل في صراعنا الطبقي المستدام أو تسامٍ نحو خلود الإنسان وعراقة وجوده ونخبوية تراقيه –على رأي الكلاسيكيين "الرجعيين". بل لأنَّ الفن كيان نشط ووفوضوي ومتوالد بجنون، وذو نظم متشعبة ومتداخلة ودالات ممتزجة ومتفرعة، وأبعاد تاريخية ومفهومية وأسلوبية مختلطة بوقاحة غامضة.

إذن، لا يمكن فهم حقيقة الفن بشكل مجرد –وهذا بالمناسبة ينطبق على فهم حقيقة كل الأشياء– دون الأخذ بعين الاعتبار العمليات الاجتماعية المحددة لقيمته والمولِّدة له والتي يتمظهر في كنهها. لنكون أكثر تحديدًا لا نقصد هنا التفسير الفلسفي للدور الاجتماعي للفن أو تأثيراته على البنية الفوقية العامة، بل حتى لا نقصد النقد الحر الفعلي للقيمة الفنية بذاتها. لذا، سنبتعد في مزحتنا هذه عن بعض الأسماء المحببة للكثيرين كبورديو وغرامشي وفوكو وستروس ولوكاتش وديدرو وبنيامين ودريدا وبارت وبيرمان، وأيضًا سنبتعد عن بعض الأسماء المحببة للبعض كولفلين وفراي وروسكين وكامبل وفراغو وبيليني الكبير وخاي ني وفاساري وريتشاردسون ووينكلمان وأبولونير والإخوة روزنبيرغ ونوكلين وكراوس الخ... –والذين بالمناسبة أوردت أسمائهم كنوع من الاستعراض العنواني التافه لا أكثر. لنبتعد أيضًا عن نجمة صبحنا وحمّال أوزارنا المفضل السيد "كارل ماركس"، لا نريد نقادًا أوفلاسفةً أوباحثين فنيين في مزحتنا المكتوبة هذه.

فلنكن أكثر دناءة وجشعًا. لنتحدث عن التجار، عن الباعة، عن المضاربين ووسطاء الصفقات، عن أسواق الفن وبازارات الجمال وحوانيت الإبداع. لنتحدث عن سؤالنا المزحة (كيف نحدد "السعر المناسب" للفن؟)

ولأنَّ المزحة يجب أنْ تكون سطحية وسريعة –كي يكون خيار الركلة موجعًا بشكل مقبول في حال اتخذه القارئ– سنعطي مثالًا عن طريقة، لمحة عن منهج، نقص من نقصٍ يخالُ الكمال، ونتحدث سويًا عن أسلوب رجل يُدعى "تامويكين" حاول أنْ ينمذج المزاح في هذا الموضوع.

لا يهم من هو "تامويكين" هذا، لأنَّ هناك عشرات المحاولات المدونة والموثقة –والتي تتجاوز فاعليتها نظام التقييم الذي نتناوله– لتثمين القطع الفنية والتحف على مر العصور، ولكننا اخترناه لشمول جزئي يتضمنه، ولسذاجة مستحبة يتصف بها العجائز.

إنَّ نظام "تاموكين" للتثمين الفني يقوم على مبررات اعتباطية لسنا في محط تبريرها أو شرحها، ولكن الثابت أنَّ هذا المنهج على اعتباطيته هو المنهج المستخدم في معظم دور المزادات ومراكز المضاربة الفنية والمنهج المعتمد عند أغلب المثمنين والخبراء الفنيين المختصين. كما أنَّ له استخداماته الأرشيفية في المتاحف المختلفة والمراكز الدراسية ذات الطابع الفني والأثري، ولربما يثور عند القارئ تساؤل عن "الخلفية الرياضية أو الاقتصادية لهذا المنهج" وعلى الرغم من كونه تساؤلًا مشروعًا ومحقًا إلا أنَّ الإجابة عليه تقتضي إلمامًا لا بأس به بقواعد الإسناد المتحفي والتدليل الأركيولوجي والتقليد الاستهلاكي العام في سوق الفن، وقواعد الاستحواذ الفني واستملاك الأصول الفنية وأعراف التدال والتداول العلمي للعنصر الأثري أوالإبداعي، ولنقرب الأمر على من يريد الاقتراب فلنبدأ بسؤال بسيط وواضح:

لِمَ سعر اللوحة (أ) أكبر من سعر اللوحة (ب)؟

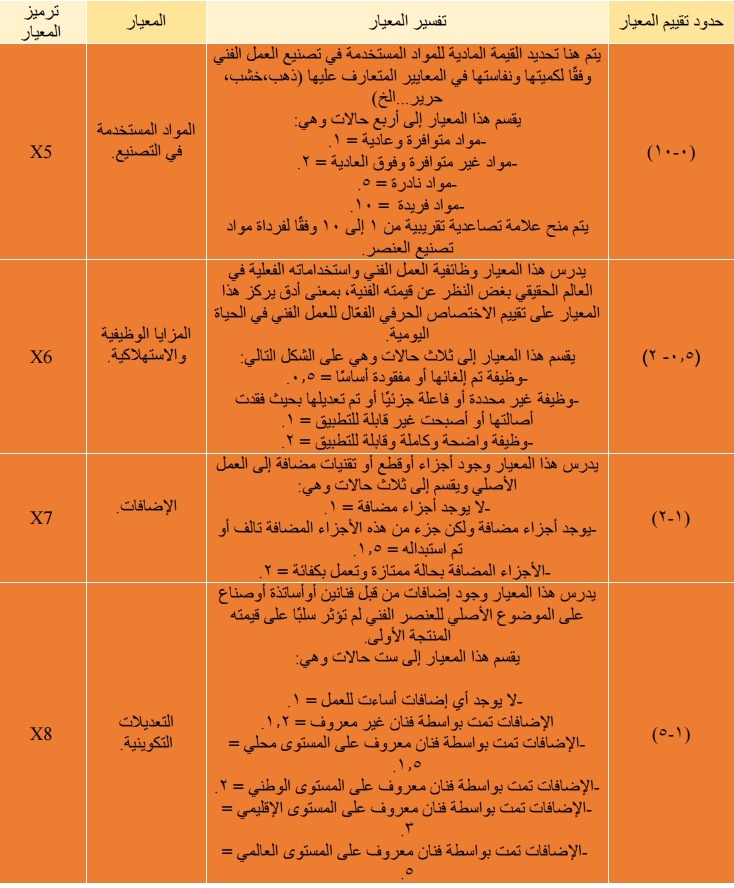

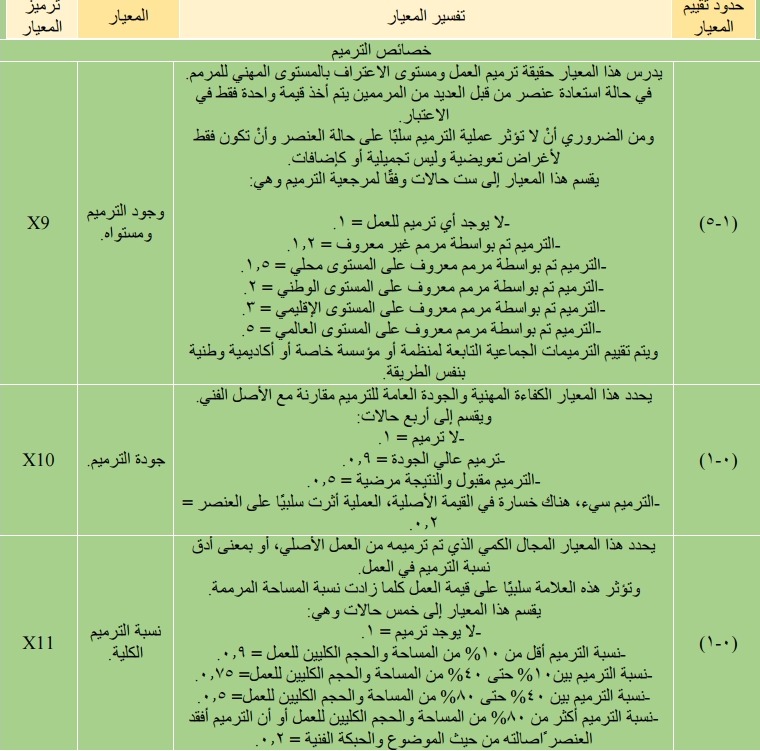

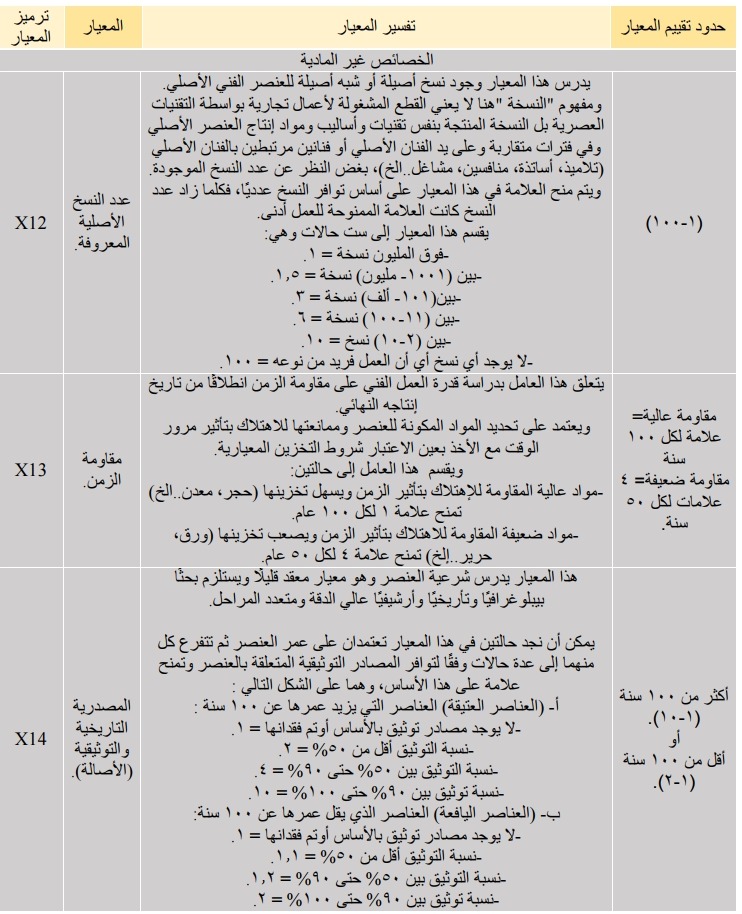

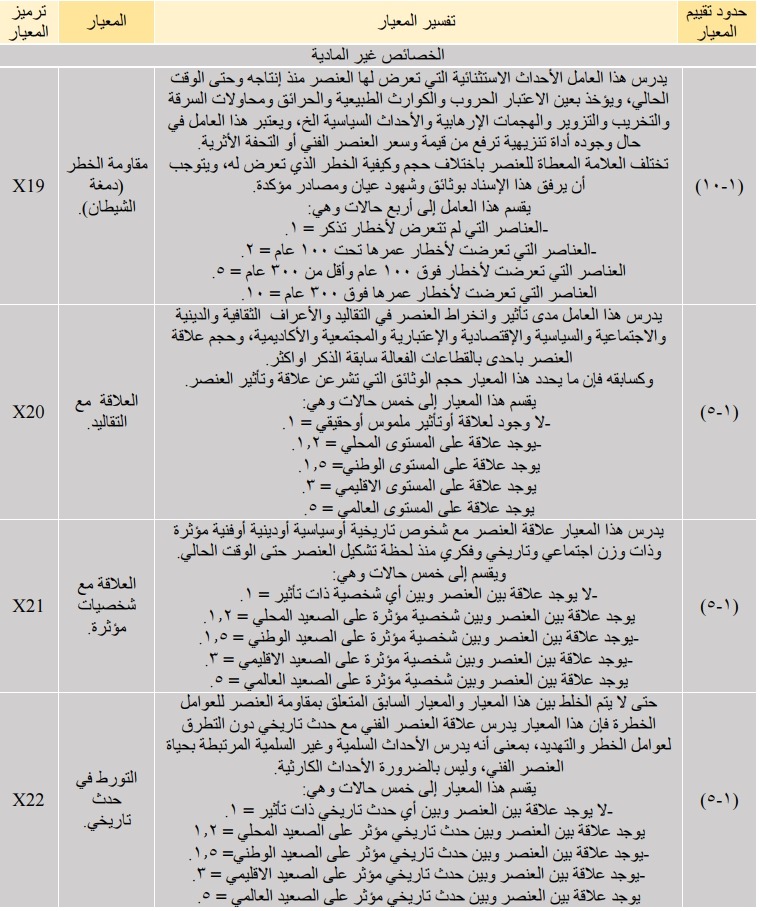

هذا سؤال بسيط ومحدد وحقيقي جدًا. وبغية الإجابة عليه بأمانة يجب أنْ نفهم أنَّ ثمَّة الكثير من العوامل المباشرة التي تدخل في تحديد سعر العمل الفني وقيمته التجارية وأهليته للعرض أوالإقتناء. هذه العوامل المباشرة تتم دراستها اعتمادًا على المصادر التوثيقية والإحصائيات السابرة والمعاينة المخبرية. سنحاول وضع هذه العوامل في جدول لطيف، وتقسيمها إلى 26 عاملًا في ثلاث مجموعات رئيسية. سنعتبر كل عامل (مجهولًا رياضيًا -X). وسنحاول أنْ نعطي درجة لكل عامل تتناسب مع وضعه في الجدول، ثم سنضع هذه العوامل في معادلة رياضية لنستنتج رقمًا ما، ثم سنضيف 5 قيم رقمية تتعلق بخمسة عوامل غير مباشرة أخرى للرقم الذي نتج من المعادلة لنحدد السعر التقريبي النهائي. هذه العوامل غير المباشرة تعتمد بشكل عام على خبرة المُقيِّم وبراعته وشبكة معلوماته ومعارفه.

وبغض النظر عن كون هذه الطريقة دقيقة 100% أو لا تستحق وقت قراءتها، فإنني أضمن لكم سادتي هواة المزاح أنْ تتكوَّن لديكم فكرةٌ وافية عن أساليب تحديد أسعار الأعمال الفنية والتحف التاريخية في عالمنا الحالي، وليس من شأني أنْ أقترح أين وكيف ستوظف هذه المعرفة المكتسبة –إذا اعتبرناها معرفة من نوع ما– أو ماذا ستضيف لأحابيل حياة المتلقي ولكنّي ألقي مزحتي هذي ولا أبالي.

سنختار الرمز الافتراضي (&&&) لتحديد القيمة النهائية للعمل. فيما سأورد العوامل غير المباشرة أولًا:

أ- CM: تكلفة المواد (المواد المستخدمة في تشكيل العمل).

ب- CL: تكلفة العمالة (أجر الفنان).

ج- CS: تكلفة التخزين.

د- CC: تكلفة المعاملات القانونية (التصديق والتوثيق ونقل الملكية والجمارك).

هـ- CT: تكلفة النقل.

لا بد من الإشارة إلى أنَّ الطريقة الأكثر دقة لتحديد قيم الكلفة للعوامل غير المباشرة هي محاولة تسعيرها بالذهب وفقًا لفترتها التاريخية ومن ثم تحويل السعر الذهبي إلى سعر بالعملة المُراد تثمين العنصر بها في العصر الحالي.

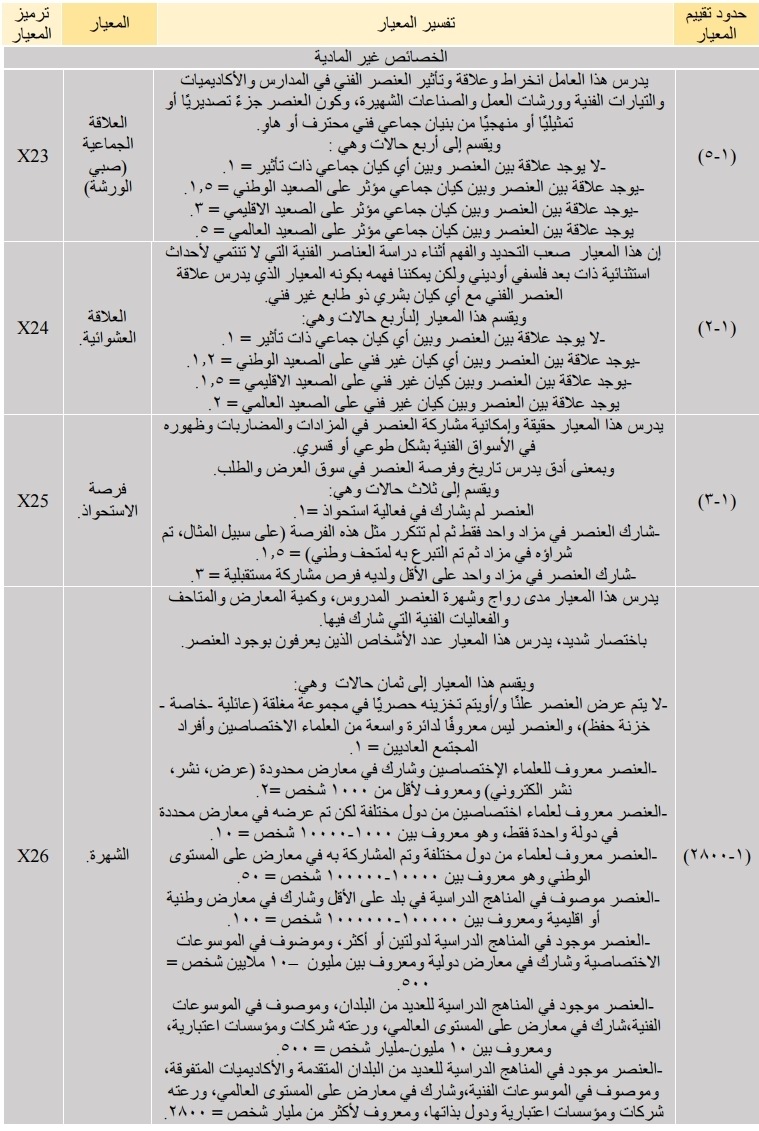

والآن سنقسم العوامل المباشرة والتي تتعلق بالعمل الفني ككيان اعتباري ضمن الفضاء التجاري لثلاث أقسام وهي:

1- المعايير التي تعكس الخصائص الفيزيائية (خصائص مادية).

2- المعايير التي تعكس سمات ترميمية وتعديلات تحسينية (خصائص الترميم).

3- المعايير التي تعكس الخصائص غير الفيزيائية (خصائص غير مادية).

سنمنح كل عامل (معيار) رقمًا يحدد قيمته في جدولنا الآنف الذكر وربما ستكتمل صورة مزحتنا في يوم ما.

الجدول اللطيف إياه:

بعد أن نحدد العلامات المتعلقة بكل عامل من العوامل المباشرة والعوامل غير المباشرة نقوم بإدخالها في المعادلة التالية بعد تحديد ما سنسميه الكلفة الأولية :

الكلفة الأولية BC = CM+CS+CL

BC + (BC х X1 - BC) + (BC х X2 - BC) + (BC х X3 - BC) + (BC х X4 - BC) + (BC х X5 - BC) + (BC х X6 - BC) + (BC х X7 - BC) + (BC х X8 - БС) + (BC х X9 - BC) + (BC х X10 - BC) + (BC х X11 - BC) + (BC х X12 - BC) + (BC х X13 - BC) + (BC х X14 - BC) + (BC х X15 - BC) + (BC х X16 - BC) + (BC х X17 - BC) + (BC х X18 - BC) + (BC х X19 - BC) + (BC х X20 - BC) + (BC х X21 - BC) + (BC х X22 - BC) + (BC х X23 - BC) + (BC х X24 - BC) + (BC х X25 - BC) + (BC х X26 - BC) + CC+ CT = &&&

إنَّ هذا الأسلوب –وأساليب كثيرة تشابه آليته وتختلف بارتكازاتها– يتم استخدامه في تقييم الثمن المادي للأعمال الفنية والتحف الأثرية والمشروعات الجمالية المنتجة بالجهد البشري، وتحديد الإسنادات المتحفية وشرعنتها، ورغم هامش الخطأ الكبير الذي تشوبه عملية تحديد "علامات" العوامل إلا أن هذه الطريقة أثبتت فعاليتها على صعيد الأسواق الفردية والدولية البيضاء والسوداء.

من المفيد أن نفهم من هذه المزحة الشكل الذي تعمل به عقلية التثمين في سوق الفن الاحترافي، وكيف يتم تسعير الجهد الإبداعي لفناني الفصيلة البشرية وحرفييها، لكن المهزلة الحقيقية أن هذا العصر يسمح للوحات الموز والشرائط اللاصقة أن تدوس على مزحتنا هذه.

ما دفعني لإلقاء مزحتي هذه قناعتي بأن علينا أن نتطلع ولو بشكل سطحي على العمليات الرتيبة المسيرة لأسواق الفن وأنْ نعي بلادة قوانينه، في كفاحنا لوعي قوانين التشكيلات الاجتماعية والاقتصادية التي نعيشها عسى أن نقلبها على رأس جلادينا وسُراقِ فرحنا، ولقناعتي بأن الفن هبةٌ منا نحن البشر ولنا نحن البشر، ورداءنا الأمضى في وجه الموت والركود، ولأن الفن –ككل الأشياء النضرة التي تلتهمها ماكينة الرأسمال ثم تطرحها قيحًا مسعرًا– يعنينا في عالم العجائز حيث ما تزال المزحات تحمل معانيها. آلا هل رميتْ يا نهرُ فاشهدْ...

تعليقات